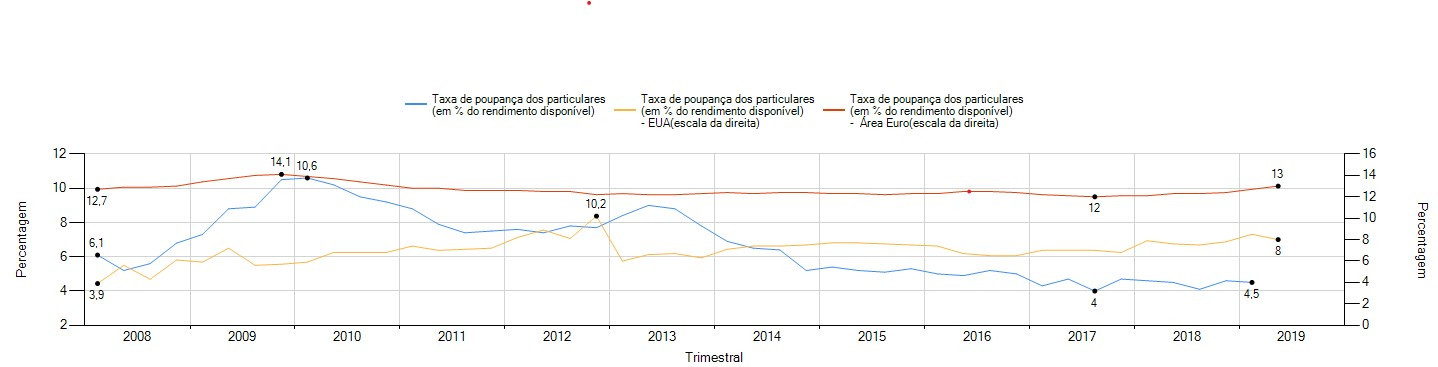

No último dia de outubro comemora-se o Dia Mundial da Poupança. Mas em Portugal não há grandes motivos de festejo. Os portugueses são dos que mais têm dificuldade em colocar dinheiro de lado e a taxa de poupança nacional é bem mais baixa que no resto da Zona Euro. Apesar de o rendimento disponível ter aumentado nos últimos anos, o consumo tem crescido a um ritmo maior, o que levou a descidas na taxa de poupança nos últimos anos.

Segundo os dados mais recentes do Banco de Portugal, esse indicador está perto de mínimos históricos. A taxa de poupança é de 4,5%, menos de metade do que acontecia em 2010. É bem menos que os 13% conseguidos na Zona Euro e quase metade do rendimento disponível que vai para poupança nos EUA. Além disso, a maioria dos portugueses não consegue poupar e tem dificuldade em esticar o salário até final do mês.

Taxa de poupança

O Banco de Portugal, citando o Inquérito às Condições de Vida e Rendimento do Eurostat, observava que “em Portugal, a percentagem dos particulares que revela dificuldade em fazer face às suas despesas regulares é elevada, representando 68% do total dos inquiridos em 2018. Apesar da redução que se tem registado desde 2013, este valor é superior à média da área do euro, de 45%. Este facto estará a contribuir para a baixa taxa de poupança das famílias portuguesas a nível agregado”.

Apesar de o rendimento disponível ter subido nos últimos anos, o ritmo do consumo tem sido mais elevado, o que ajuda também a explicar a queda na taxa de poupança. E, segundo o Banco Mundial, Portugal era um dos países da Zona Euro com uma percentagem mais reduzida da população a poupar (55% contra os 67% no resto da área do euro). O Banco de Portugal avisa que “estas dinâmicas apontam para uma menor resiliência das famílias a choques adversos sobre a atividade económica”.

Planear

Poupar é uma tarefa difícil. Muitas vezes os rendimentos de que se dispõem parecem ser insuficientes para fazer face a tantas despesas. O primeiro passo para tentar resolver esse problema passa precisamente por identificar para onde vai o dinheiro. Anote as despesas que tem em cada mês e agrupe-as entre fixas, variáveis, necessárias ou supérfluas. Depois compare com os rendimentos de que dispõe.

Identificada a situação e analisando o que se ganha e quanto se gasta, deve fazer-se um orçamento familiar que permita estabelecer uma meta para reservar algum do rendimento todos os meses. “Na sua elaboração deve começar-se por avaliar a situação financeira inicial. Quando ao fazer-se a avaliação da situação financeira se conclui que as despesas são à partida superiores aos rendimentos, o primeiro objetivo do orçamento deverá ser o de equilibrar o orçamento”, realça o portal Todos Contam, do Plano Nacional de Formação Financeira. “É aconselhável planear o orçamento de forma a obter uma determinada poupança, por exemplo, de 10% dos rendimentos. Ou seja, de um rendimento mensal de 1000 euros põem-se de lado 100 euros por mês”.

É aconselhável planear o orçamento de forma a obter uma determinada poupança, por exemplo, de 10% dos rendimentos.

Existem várias ferramentas que podem ajudar a identificar despesas e a fazer orçamentos familiares. No portal Todos Contam, há um simulador que lhe permite ser uma espécie de ministro das Finanças Pessoais. E existem inúmeras apps que permitem controlar o orçamento, anotar as despesas e os rendimentos a partir do telemóvel. Basta fazer uma pesquisa com o termo Finanças Pessoais na App Store ou na Google Play Store para encontrar algumas.

Poupar

Definidos os orçamentos e a meta de poupança, é hora de se estabelecerem objetivos para esse dinheiro que se põe de lado. Primeiro que tudo, deve garantir-se que se tem um fundo disponível para fazer face a situações de emergência.

“Dado que o futuro é incerto, é importante considerar a constituição de uma poupança para despesas ou situações imprevistas, isto é, por precaução. Alterações inesperadas no seio familiar, como uma situação de desemprego, divórcio ou uma doença grave, podem vir a gerar dificuldades financeiras significativas. A existência de poupança acumulada com esta finalidade ajuda a atenuar o impacto financeiro destas situações”, refere o portal Todos Contam.

Os especialistas em Finanças Pessoais aconselham a que este pé-de-meia tenham uma dimensão que dê para cobrir as despesas durante alguns meses. “Sabendo o valor mensal das suas despesas, o aconselhável é que o fundo de emergência seja, pelo menos, seis vezes esse valor. Ou seja, se as suas despesas totalizarem mil euro por mês, idealmente deverá possuir uma reserva de seis mil euros”, segundo o site especializado Doutor Finanças. Para trabalhadores por conta própria esse valor deve ser maior. “É aconselhável que estes possuam uma reserva que cubra 12 meses de despesas”.

Sabendo o valor mensal das suas despesas, o aconselhável é que o fundo de emergência seja, pelo menos, seis vezes esse valor.

Além desta rede de segurança, o portal Todos Contam, que é desenvolvido pelos supervisores financeiros, afirma que “além da poupança os seguros podem ajudar a salvaguardar riscos que poderão ocorre”. Existem simuladores nesse portal que podem ajudar a definir objetivos de poupança.

Investir

Após a poupança se ter tornado já uma rotina e de se ter garantido um fundo de emergência robusto, pode começar-se a pensar nas melhores opções para fazer crescer o dinheiro. Mas nos tempos que correm essa também não é uma tarefa fácil. As aplicações com menos risco, como depósitos bancários, produtos de poupança do Estado ou dívida de elevada qualidade rendem quase 0%, um reflexo das políticas não-convencionais do Banco Central Europeu.

Os depósitos bancários renderam em média 0,10% ilíquidos em agosto, segundo os dados mais recentes do Banco de Portugal. É a remuneração mais baixa de sempre. Já os certificados de aforro têm uma taxa antes de impostos de 0,598% e os certificados do tesouro um juro médio anual de 1,38% para quem mantenha o dinheiro nesse produto durante sete anos. A este valor podem acrescer mais alguma remuneração caso o PIB cresça.

Mas, tendo em conta os juros historicamente baixos destas alternativas mais seguras, em vez de se ter o dinheiro parado a render pouco, para quem tenha créditos pode fazer sentido utilizar parte da poupança para reembolsar antecipadamente esses empréstimos. Poupa-se em juros e fica-se com uma situação financeira mais saudável.

Já para quem tiver disponibilidade para fazer investimentos financeiros há cuidados a ter. “A diversidade de produtos financeiros comercializados pelos intermediários financeiros é ampla e com caraterísticas díspares, quer quanto ao grau de complexidade, quer quando à rendibilidade e aos níveis de risco. Há produtos que garantem o capital investido e a remuneração e outros que não garantem nem uma coisa nem outra. Nem todas as aplicações financeiras são, por isso, adequadas a qualquer investidor”, avisa o Todos Contam.

Nem todas as aplicações financeiras são adequadas a qualquer investidor.

Antes de se lançar nos mundos de investimento, convém definir o seu perfil de risco. Está disposto a perder dinheiro em troca da possibilidade de ter retornos mais elevados? Ou prefere ficar pelos ativos de capital garantido e sacrificar potenciais ganhos (ou perdas) mais avultados?

Conhecido o seu perfil, deve traçar-se um plano de investimento e escolher produtos que se conjuguem com a sua tolerância ao risco. Na estratégia para fazer crescer o dinheiro, define-se o horizonte temporal do investimento e o tipo de ativos a incluir na carteira de investimento, tentando sempre respeitar o perfil de risco ao mesmo tempo que se tenta encontrar oportunidades com potencial de retorno. Este plano pode ser delineado com a ajuda de profissionais.

Desde ações, a fundos de investimento, passando por produtos complexos, as opções são mais que muitas. Mas, antes de investir, convém perceber as características dos produtos. Outro dos segredo para colocar o dinheiro a crescer e diminuir a probabilidade de perdas caso algo corra mal é não colocar os ovos todos no mesmo cesto.

Nos últimos 12 meses, os investimentos financeiros que mais têm rendido são produtos sobre ações americanas e internacionais, com rendimentos de mais de 10%. Apesar de poder parecer promissor, convém não se esquecer de um dos mais famosos adágios dos mercados financeiros: rendimentos passados não são garantia de que no futuro isso se volte a verificar. E se o risco por vezes compensa, noutras ocasiões quem tudo quer tudo perde.