João (nome fictício) tem 37 anos e uma dívida de seis mil euros no cartão Jumbo [do grupo Auchan], acumulada por “falta de organização”, confessa à VISÃO. “Geralmente pagamos esse cartão a pronto, para que não tenhamos juros, mas, às vezes, a data de pagamento chega quando já não temos a totalidade do montante em dívida disponível na conta. Quando isso acontece, o pagamento passa de forma automática e silenciosa para a modalidade mais pesada de juros, a de crédito, e assim fica até nos apercebermos disso. Juntaram-se seis mil euros de dívidas com essa distração”, lamenta. “Esse é o crédito pendente que nos pesa mais no orçamento mensal, por pura burrice”, explica à VISÃO este pai de três filhos e o único a levar para casa um salário. A este montante em dívida acresce a prestação mensal respeitante ao crédito à habitação, contraído há uns anos, e geralmente algumas despesas feitas com cartão de crédito. Em sua casa entram, todos os meses, entre 1 500 e 2 500 euros, provenientes do seu salário e de um pequeno negócio particular, que vai gerindo nos tempos livres. “Infelizmente não consigo precisar um orçamento familiar, porque é muito irregular, mas vou assumir 1 200 euros de gastos mensais fixos”, revela. Isto significa que, num bom mês (aqueles em que consegue pôr 2 500 euros na conta), não há problemas, mas que, nos meses em que o seu negócio não lhe dá rendimentos, sobram 300 euros para o agregado de cinco pessoas. “Os dois créditos que temos – o da casa e o outro relativo ao cartão Jumbo – representam entre 30% e 40% das nossas despesas, sendo que, ocasionalmente, podemos ter algo no cartão de crédito, no máximo mais 15%”, explica este designer. Dias depois da primeira conversa com a VISÃO, João viu ser-lhe aprovado mais um crédito, para comprar um carro. A instituição bancária que lho concedeu não encontrou aparentemente qualquer problema quanto à taxa de esforço do agregado, na ordem dos 50%, ou a créditos em incumprimento.

Este podia ser apenas um caso, mas a família de João é uma de muitas que se debatem com créditos para pagar e com meses que parecem ser muito maiores do que os seus salários. Segundo dados recentes da DECO, houve 29 350 famílias a pedir ajuda em 2018, um número bastante superior aos 8 758 contactos registados em 2008. Em 2012, quando a crise financeira atingiu o seu pico em Portugal, já havia 23 mil famílias a recorrer a esta associação. “É verdade que o grau de conhecimento das pessoas relativamente ao apoio que a DECO dá era diferente em 2008 e em 2018, e isso poderá justificar alguma discrepância dos valores. Vivemos um período em que, quase todos os dias, estes temas eram abordados, e isso alertou as pessoas”, nota Natália Nunes, coordenadora do Gabinete de Proteção Financeira da DECO. No entanto, as famílias em apuros são “muito idênticas às que tínhamos em 2008”, lamenta a responsável. “São, sobretudo, os créditos ao consumo e os cartões de crédito que pesam na taxa de esforço”, adianta Natália Nunes, como que a falar da família de João. “Eu até diria, de forma mais drástica, que, neste momento, as pessoas estão a voltar a ter os mesmos comportamentos que tinham antes da crise. A forma como as famílias recorriam ao crédito e como este era concedido pelas instituições de crédito – a publicidade e a promoção do crédito – é precisamente um regresso a 2007 e a 2008. Uns e outros estão a ter os mesmos comportamentos”, afiança.

Uma pesquisa rápida pelas páginas da internet dos principais bancos em Portugal permite confirmar parte destas declarações. No site do Santander Totta, este é o primeiro anúncio que vemos: “Crédito Pessoal simples, rápido, online”; no Millennium BCP, a publicidade ainda é temática: “Vá de férias com o crédito pessoal – Carnaval 2019”; no Novo Banco: “Créditos Pessoais NB – há um que é para si”; no BPI, é preciso ir ao separador dos créditos, mas lá está ele: “Poderá ainda concretizar outros projetos ou simplesmente fazer face a necessidades de liquidez como, por exemplo, comprar móveis, eletrodomésticos ou viajar.”

Bancos e famílias voltam ao mesmo

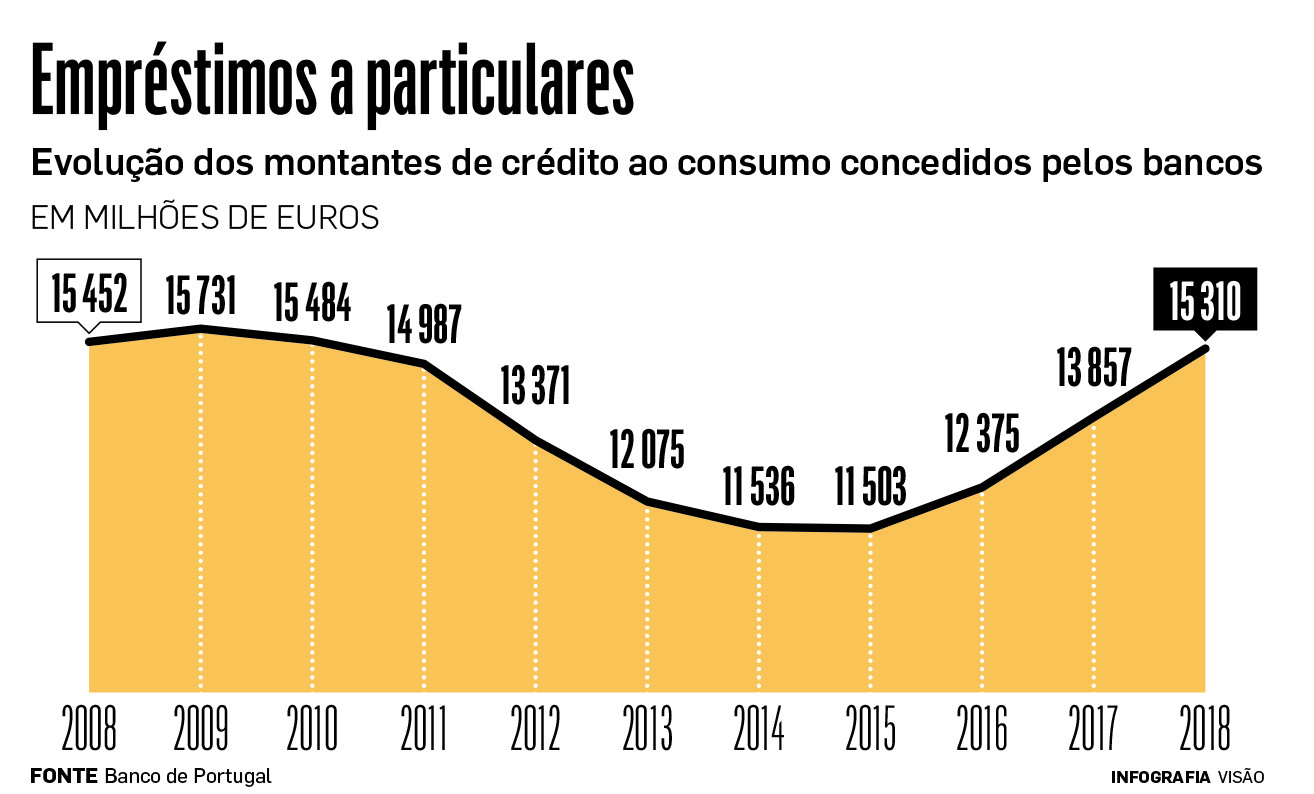

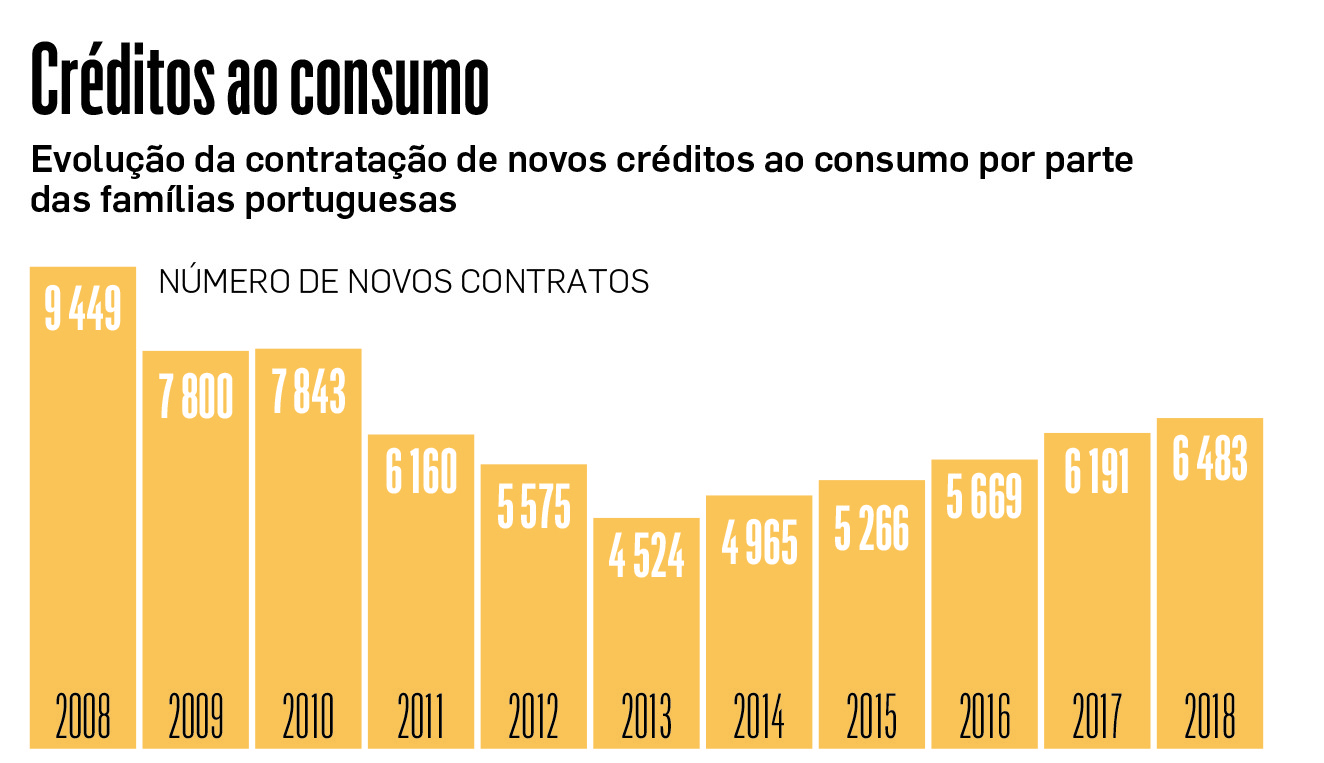

Se, entre 2008 e 2013, a tendência de concessão de novos créditos ao consumo foi tendencialmente decrescente (houve apenas um ligeiríssimo aumento em 2010), desde 2014 que as instituições financeiras parecem ter aberto os cordões à bolsa. O número de novos créditos contratados é praticamente idêntico ao de 2011. E quando olhamos para os montantes de crédito concedidos, a surpresa é maior: praticamente os mesmos do que em 2008, o ano que marca o início da crise financeira (ver gráfico).

Para João Raposo, consultor de finanças pessoais e fundador da Reorganiza com Sentido – que promove a literacia financeira e que ajuda famílias em situação de sobre-endividamento –, o cenário é dramático: “Tenho a certeza de que o que aconteceu em 2011 vai voltar a acontecer”, diz à VISÃO. “Parece-me que o que é comportamental é a taxa de poupança. Quando estávamos em crise, a taxa de poupança era de 10 por cento. Hoje é de quatro.” Para o especialista, este é sinal de que as famílias não aprenderam que, em alturas de maior liquidez, é preciso guardar dinheiro para fazer face a imprevistos. Natália Nunes concorda. “Tinha a expectativa de que o consumidor estivesse mais responsável na forma como gere o dinheiro, mas o crédito já faz parte do dia a dia.”

Hoje com 37 anos, Francisca (nome fictício) admite que, durante quase dois anos, usou os cartões de crédito como se fossem de débito. E que poupar não é sequer uma possibilidade. Em 2016, terminou a bolsa de estudos da Fundação para a Ciência e Tecnologia, com que viveu durante três anos, para concluir um doutoramento. Ficou sem rendimentos e sem direito a subsídio de desemprego. Tinha, todos os meses, de pagar a prestação do crédito à habitação, a prestação de uma dívida de 5 mil euros à Segurança Social (SS), que descobrira uns anos antes, e as despesas do dia a dia. “Sempre dei explicações e formações, pelas quais passava recibos verdes, e nunca descontei para a SS por desconhecimento. Sinto que sempre me faltou informação em relação às minhas obrigações”, conta à VISÃO. “Quando a minha bolsa acabou, fazia alguns trabalhos, mas também a recibos verdes. Tanto podia receber 600 euros como 200 euros. Tudo muito precário. O salário do meu marido, cerca de 900 euros, chegava para pouco mais do que o empréstimo da casa. A minha vida era gerida com dois cartões de crédito e o plafond da conta ordenado”, confessa. Umas coisas pagavam as outras, e assim se passaram quase dois anos. Só no verão de 2018 voltou a respirar fundo, depois de ter conseguido um emprego mais estável. No entanto, poupanças não é palavra que entre no léxico lá de casa. “Temos algum dinheiro de lado para uma emergência. O suficiente para aguentar um ou dois meses sem emprego, mas é só”, admite.

Recomendações não são cumpridas

Em Portugal, as recomendações das autoridades e de especialistas são claras: a taxa de esforço com créditos não deve ultrapassar os 35% dos rendimentos totais das famílias, e as poupanças devem equivaler a seis meses de rendimentos. No entanto, são poucos os que conseguem cumprir estes objetivos. E se, em 2012, o principal problema apontado era o desemprego, hoje em dia, são a precariedade e os baixos salários que mais penalizam os portugueses, sublinha Natália Nunes. “Temos famílias a pedir ajuda muito idênticas às que tínhamos em 2008 – a diferença é que, efetivamente, perdeu-se rendimento. São famílias que continuam com rendimentos relativamente baixos e que atravessaram situações de desemprego.” Os dados recolhidos pela DECO revelam que quem pede ajuda tem, em média, uma taxa de esforço de 80% para pagar créditos, tendo sido muitos deles contratados em 2017 e em 2018, o que significa que as pessoas estão a entrar em incumprimento mais depressa. “As recomendações do Banco de Portugal [sobre as taxas de esforço] têm a preocupação centrada no crédito à habitação”, nota Natália Nunes. “É claro que esse tem um peso grande nos orçamentos, mas o regulador devia ter uma visão mais abrangente das dificuldades das famílias”, defende a responsável.

Já João Raposo alerta para o facto de as famílias que pedem ajuda à Reorganiza com Sentido terem, em média, sete linhas de crédito, muitas delas em incumprimento. E, apesar de apontar responsabilidades às instituições que facilitam os empréstimos, João Raposo é mais crítico na forma como os portugueses olham para os seus orçamentos. “Em Portugal, e em geral, as pessoas têm alguma necessidade de se sentirem valorizadas pelo que têm, por poderem ir a um concerto, por comprarem uma PlayStation… Valoriza-se muito a aparência, e as pessoas embarcam nisso. Já nos aconteceu estarmos a trabalhar com uma família, a renegociar créditos – geralmente fazemos um acompanhamento de seis meses –, e as pessoas voltarem a endividar-se com o dinheiro que ajudámos a poupar”, exemplifica. E nem sempre, ao contrário do que às vezes se pensa, são pessoas com pouca escolaridade. Francisca, com um doutoramento, admite saber pouco de finanças pessoais. João, licenciado, aponta a própria falta de organização como explicação para o problema do sobre-endividamento. E o mesmo aconteceu a Maria (nome fictício) que, aos 82 anos, tinha na mão dez cartões, oito dos quais de crédito, e quatro créditos ao consumo. As dívidas aos bancos superavam os 5 mil euros, apesar de em casa entrarem todos os meses cerca de 3 mil euros relativos à sua reforma e à do marido. Funcionária de uma seguradora durante toda a vida, teve sempre com o dinheiro “uma relação estranha”, conta à VISÃO o filho Miguel (nome fictício), que contraiu um crédito pessoal para saldar as dívidas da mãe. Depois levou-a até ao banco e cancelou todos os créditos e os cartões associados, deixando-a apenas com os cartões de débito. “Não é uma questão de idade nem de falta de formação. A minha mãe, pura e simplesmente, acha que o dinheiro é para gastar. Sempre foi assim. E também já nos falou de uma dívida ao Fisco, que ainda não consegui confirmar… como é que alguém que recebe 3 mil euros por mês e não tem despesas de maior, ainda tem dívidas?”, atira em jeito de desabafo.

Casas, carros e cartões de crédito

No último Relatório de Estabilidade Financeira, o Banco de Portugal alertava para o facto de o crédito ao consumo estar a ter um “crescimento acentuado” e de a taxa de poupança apresentar níveis historicamente baixos, o que “indicia que choques que afetem o esforço financeiro associado ao serviço da dívida, por via quer da redução do rendimento quer do aumento do custo de financiamento [como a subida das taxas Euribor], tenderão a repercutir-se numa redução do consumo ou num aumento do incumprimento”. Atualmente, o número de famílias que não consegue pagar os créditos à habitação ou os créditos para aquisição de automóveis até tem vindo a descer – os especialistas notam que estes são sempre os últimos empréstimos a deixar de pagar – e fixou-se, em janeiro de 2019, no valor mais baixo desde dezembro de 2009, o primeiro mês de que há registos. O regulador do setor bancário tem justificado este bom desempenho dos consumidores com “o contexto de recuperação da atividade económica em Portugal”. O problema tem sido o crédito ao consumo, onde 11% dos consumidores já estão em incumprimento. E o receio é que, com a expectável subida das taxas Euribor, atualmente em terreno negativo e às quais a maior parte dos créditos à habitação está indexada, as famílias não consigam também continuar a cumprir com as suas obrigações nestes contratos. Junte-se a isto o abrandamento do crescimento da economia nacional, esperado já para este ano, e teme-se a formação de mais uma tempestade para estes agregados que já atravessam dificuldades. “Cancelei todos os meus cartões de crédito assim que consegui pagar as dívidas, mas não sei o que poderá acontecer. Espero não ter de voltar a usá-los, mas, em caso de necessidade, utilizá-los-ei”, admite Francisca à VISÃO. Por seu lado, João garante que gosta de seguir a máxima “se não tens dinheiro, não compras”, mas nem sempre isso é possível, pelo que admite recorrer ao cartão de crédito em caso de necessidade. Como ele, outros 2 milhões de portugueses já usam este instrumento diariamente, o que eleva o número de utilizadores para um máximo de 10 anos. Os montantes em dívida (cerca de 3,25 mil milhões de euros) são também valores recorde. Natália Nunes não se espanta: “O crédito já faz parte do dia a dia do consumidor. Estão a perder-se aqueles sentimentos de vergonha, que tínhamos há uns anos, por se pedir um crédito, e isso também não ajuda. O recurso ao crédito é uma gestão corrente e, portanto, a minha expectativa é de agravamento ou de manutenção dos valores de incumprimento”, diz. “O cenário não é muito animador ou abonatório, mas é o real”, lamenta a especialista.

29 350

FAMÍLIAS QUE PEDIRAM AJUDA À DECO

O número de famílias com dívidas será superior, mas estes são os casos que chegam à DECO. Muitas têm poucas soluções: resta a insolvência ou a entrega de bens, como a habitação, aos bancos, para pagarem dívidas

11%

INCUMPRIMENTO

Dados do Banco de Portugal revelam que, em janeiro, 11,1% dos particulares com crédito ao consumo já não conseguiam pagar os seus empréstimos

7

CRÉDITOS

Em média, as famílias que pedem ajuda à Reorganiza com Sentido têm sete linhas de crédito abertas

ASSINE AQUI A VISÃO E RECEBA UM SACO DE OFERTA