Os relatos dos primeiros bancos organizados como tal remontam ao século XIV e, até há poucos anos, viver sem eles parecia-nos impossível. Agora, a banca está a passar por um processo de transformação que não poupa ninguém e que posiciona o cliente no centro da escolha. É o tempo das fintechs (empresas de base tecnológica que prestam serviços financeiros) que estão a revolucionar o setor e a ganhar adeptos todos os dias.

E se a história recente se tem feito de startups relativamente desconhecidas, a partir deste momento os grandes gigantes da tecnologia prometem ser os novos protagonistas. No final do ano, a Google obteve uma nova licença para operar serviços de pagamentos em todos os países da União Europeia, via registo concedido pelo Banco Central da Lituânia. A Amazon já estava em campo, com uma licença obtida no Luxemburgo, enquanto o Facebook também o fez, em 2016, com uma autorização irlandesa.

Se, até aqui, estas investidas têm estado limitadas a licenças de sistemas de pagamentos (e-money), agora uma startup ultrapassou tudo e todos e avançou com uma licença bancária a sério: a britânica Revolut, cujos cartões de pagamento já conquistaram mais de três milhões de clientes e que também chamou a atenção de investidores – de tal forma que a empresa já está avaliada em 1,7 mil milhões de dólares, atingindo o patamar de unicórnio.

A Revolut foi fundada por Nikolay Storonsky, um britânico de origem russa, que começou a sua carreira enquanto corretor no Credit Suisse e no Lehman Brothers. Conta a lenda que foi nessa altura que ele se apercebeu dos valores elevados cobrados para as transferências de dinheiro para países com uma divisa diferente e que se propôs a criar um sistema praticamente gratuito. Mas, afinal, se é gratuito, de que forma a Revolut ganha dinheiro? Em primeiro lugar, há três patamares de serviço. O primeiro é gratuito (com um preço inicial pelo cartão inferior a dez euros), desde que os levantamentos no exterior fiquem abaixo dos 200 euros mensais; os dois seguintes têm patamares mais elevados e outros serviços associados, como seguros e até um assistente, que pode ajudar em reservas de hotéis ou na compra de voos. Também cobram as taxas aos comerciantes por cada pagamento feito com um cartão Revolut. Outra fonte de receitas está relacionada com a negociação de criptomoedas, igualmente feita via app, no telemóvel.

A próxima jogada do “hooligan”

Até aqui, o sucesso da Revolut era uma ameaça parcial. Mas tudo pode mudar com a prestação de serviços bancários mais complexos, como a receção de depósitos e a concessão de crédito, o que acontecerá num futuro próximo, agora que há uma licença bancária europeia. Nada de muito surpreendente para uma companhia que já foi apelida de “hooligan da banca” por ter assumido, desde o início, que o objetivo era revolucionar o setor.

A Revolut e a Google Pay têm alguns traços em comum: ambas conseguiram licenças no final do ano e ambas escolheram uma porta de entrada que pode parecer improvável: a Lituânia. Este país do Báltico tem procurado afirmar-se como um centro de excelência para a captação de fintech, e estas duas conquistas prometem chamar ainda mais a atenção para aquele mercado, sobretudo com toda a incerteza existente à volta do Brexit. A Google, por exemplo, já tinha uma licença de emissão de moeda eletrónica no Reino Unido, mas, através do registo concedido à Google Payment Lithuania, está preparada para operar em toda a Europa, mesmo que o Brexit finalmente avance. E esta nova licença permite à Google fazer mais coisas do que até aqui: a execução de débitos diretos, os serviços de informação sobre contas ou a execução de operações de pagamento, entre outras operações.

“Não podemos confundir a Revolut com a Google. A Revolut está a fazer um caminho normal, e viu a oportunidade, para a sua carteira de clientes, de oferecer mais serviços bancários”, explica Sebastião Lancastre, CEO da fintech portuguesa Easypay. “A Google é a confirmação da ameaça que as big techs iam entrar no negócio bancário. Depois da Google, é muito provável que outros players sigam o mesmo caminho”, acrescenta. Para este responsável, ainda assim, “não é líquido que estas big techs vençam no setor bancário. Têm bolsos fundos, o que faz com que sejam mais rápidas a perceberem as necessidades dos clientes e que não se importem de errar vezes sem conta até acertarem”, explica, lembrando, no entanto, que há muitos gigantes de outros setores que tentaram entrar na banca e falharam.

Mas o que explica esta apetência pela Lituânia? A resposta é dada pelo próprio banco central daquele país, o qual promete um processo simplificado para pedir as licenças, rapidez na decisão e flexibilidade na gestão do processo (chega a ser prometido que, durante o primeiro ano de atividade, a empresa fica isenta de qualquer processo de contraordenação). Por outro lado, outras vantagens consistem em custos relativamente baixos, numa infraestrutura tecnológica e nas capacidades técnicas dos locais. Para Sebastião Lancastre, a Lituânia “percebeu a oportunidade que tinha, enquanto país pequeno, de se tornar digital e facilitar todo o processo de obtenção de licenças, em tempos recorde e com tecnologia que nos deixam estupefactos”.

A aposta das tecnológicas nos serviços financeiros não é de agora, mas conheceu um novo impulso com a legislação europeia destinada a incentivar a inovação e a concorrência no setor. Basta dizer que, até há pouco tempo, a informação da conta bancária de um cliente era sagrada e ficava apenas entre o titular e o banco. Presentemente, com a entrada em vigor da diretiva dos pagamentos, os bancos são obrigados a dar informação e, até, acesso à conta dos clientes a terceiros, desde que o cliente o autorize. Um caso típico são as apps de pagamentos rápidos. Um cliente não tem conta bancária nessa empresa, mas essa app está ligada à sua conta num banco tradicional que não pode recusar essa interligação.

O cerco das Big Techs

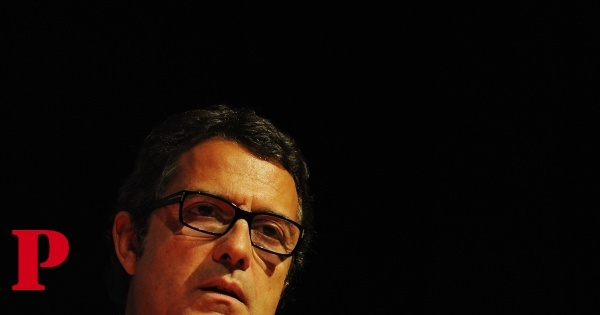

Até então, a banca tradicional olhou com bonomia para as fintechs, porque, muitas vezes, o destino destas é serem compradas por bancos tradicionais que, assim, incorporam a tecnologia. No entanto, o discurso é diferente no que toca às chamadas big techs, os gigantes tecnológicos que são maiores do que os bancos e que têm dado passos de aproximação a esta atividade. Fernando Faria de Oliveira, presidente da Associação Portuguesa de Bancos, sintetiza, em declarações à VISÃO: “Essas grandes tecnológicas, os designados GAFA [Google, Amazon, Facebook e Apple], têm hoje uma clara vantagem, que decorre de poder combinar os dados bancários do consumidor com a informação não financeira que dele têm, o que lhes permite oferecer produtos e serviços tailormade, de uma forma que, no limite, exclui os restantes operadores”.

Nesta disputa, há duas questões: a supervisão e o interesse do cliente. Por um lado, no primeiro ponto, os bancos queixam-se da carga de regulamentos e de exigências que têm de cumprir, e que não existem na mesma medida, para as gigantes tecnológicas. Por outro lado, os GAFA têm um manancial extraordinário de informação sobre os seus utilizadores (basta pensar na publicidade direcionada, feita pelo Google ou pelo Facebook). Os bancos também têm essas informações, mas, na verdade, não estão desenhados para tratá-las eficazmente, enquanto as tecnológicas têm essa atividade na base do próprio negócio.

Agustín Carstens, líder do Banco de Pagamentos Internacionais, também veio falar do risco para o setor, igualmente devido à “riqueza de informação transacional dos clientes”, ou seja: conhecem a fundo os gastos e os interesses dos seus utilizadores. Se atualmente pesquisar um automóvel no motor de busca da Google, vai começar a ver mais publicidade a automóveis quando estiver online. Ora, num futuro não muito distante, além da publicidade, poderá ver um anúncio de um crédito automóvel, que pode ser subscrito na hora e que tem como contraparte a própria Google, e não um anunciante qualquer.

A Revolut anuncia que dará os passos concretos para uma atividade bancária alargada e que a sua proposta (nomeadamente na captação de depósitos) está abrangida pelo sistema de garantia de depósitos europeu, que assegura uma cobertura de até 100 mil euros, caso haja uma falência bancária. No entanto, e como questiona um artigo recente em The Guardian, essa salvaguarda é garantida pelo fundo de garantia de depósitos da Lituânia, porque o sistema único europeu ainda não está instituído, embora seja um objetivo há muito anunciado. Ou seja: se o “banco” Revolut fosse à falência, só o dinheiro do fundo lituano poderia ser usado para compensar os depositantes. Ora a Revolut revela ter mais de 3 milhões de clientes, o que é um número superior ao da população total da Lituânia. Um problema semelhante surgiu com os clientes ingleses do islandês Landsbankinn, cuja cobertura era do sistema de garantia de depósitos local que colapsou, juntamente com boa parte do setor financeiro do país, há cerca de dez anos.

Google, Amazon, Facebook ou Apple já têm uma relação praticamente diária com milhões de consumidores e uma infraestrutura de base tecnológica muito intuitiva e apelativa. E mesmo que os bancos tentem questionar a solidez das operações bancárias destas entidades, e até as suas intenções, será que os utilizadores serão sensíveis a isso? Ou será que, da mesma forma que utilizam o Facebook sabendo que este está a recolher a sua informação, valorizam mais a experiência que recebem do que os eventuais riscos que correm?

Seja como for, os “hooligans” estão a dar pontapés na porta. Se entram ou não, tudo dependerá sobretudo da vontade dos clientes.