Entram hoje em vigor as mudanças na taxa de IVA aplicada à restauração mas a adaptação às novas regras não está a ser fácil. Nem para os empresários nem para os consumidores. São tantas as exceções criadas pelo fisco que o regresso à taxa intermédia de 13% – reclamada pelo setor desde que o anterior governo subiu o IVA para 23% em 2012 – está a gerar confusão entre aqueles que têm sistemas informáticos para atualizar.

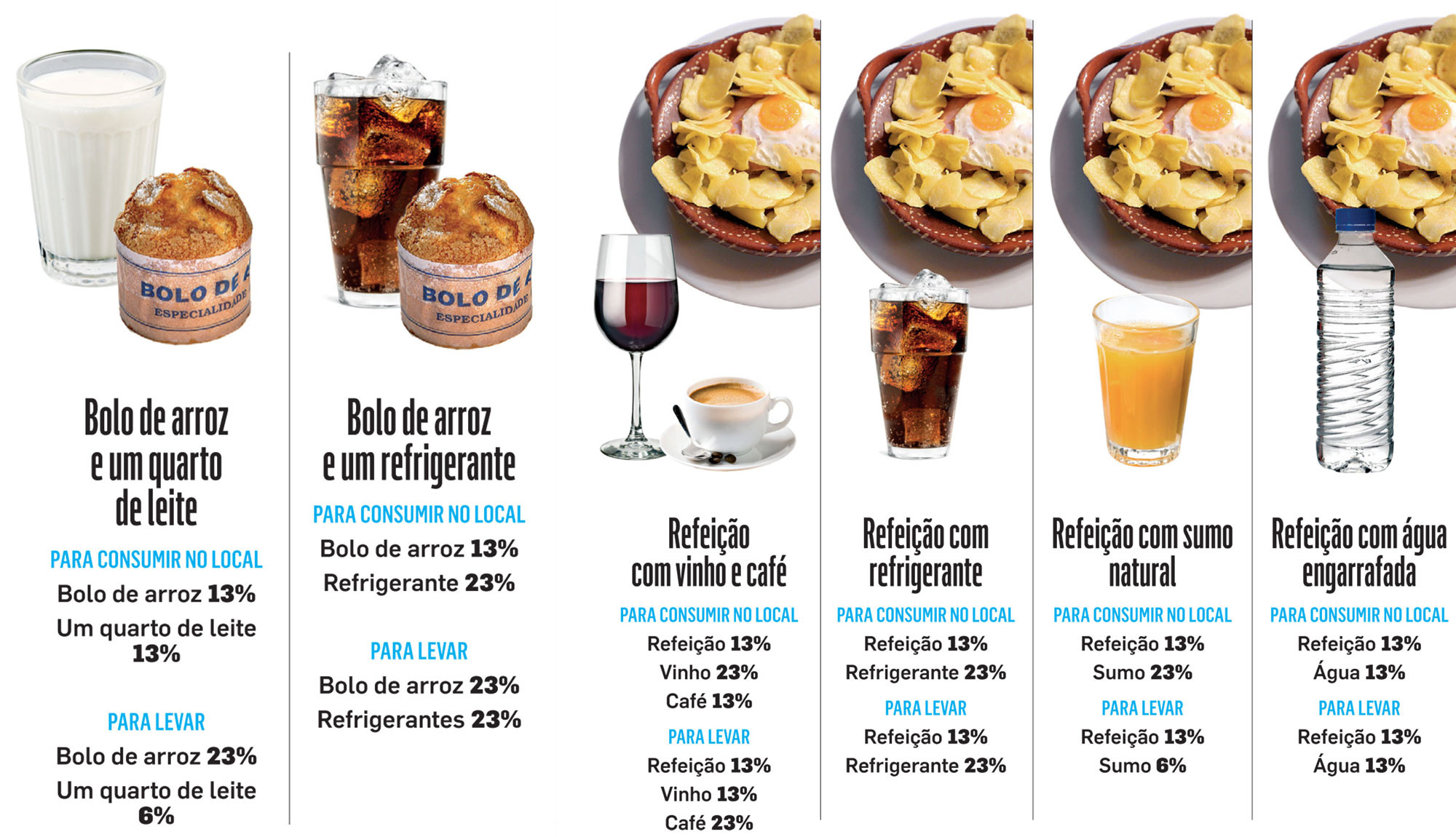

Cumprindo uma promessa eleitoral, o primeiro-ministro António Costa decretou a redução do IVA para 13% mas apenas nos alimentos vendidos em restaurantes, cafés e hotéis. As bebidas são um caso à parte. Só o leite, iogurtes, café e água engarrafada é que baixam para 13% quando consumidos nesses locais. As bebidas alcoólicas, como o vinho e a cerveja, e os refrigerantes continuam a pagar 23%, embora também com exceções (ver exemplos na imagem).

A coexistência de diferentes regimes, assim como a sua entrada em vigor apenas no segundo semestre do ano, dá trabalho aos empresários do setor mas tem uma justificação: reduzir a metade o impacto nas contas públicas com a perda de receitas fiscais do Estado, inicialmente estimada em 175 milhões de euros.

Com a redução da taxa, torna-se necessário não só distinguir entre o consumo de alimentos e bebidas, mas também quanto ao local onde vão ser consumidos (se dentro do estabelecimento ou fora dele, em regime de take away ou entrega domiciliária), e ainda ao modo como foram confecionados (no momento ou pré-preparados e embalados).

Assim, um cliente que adquira num restaurante alimentos e bebidas para consumir fora, em regime de take away, ou que peça a sua entrega noutro local, pagará, por norma, os mesmos 13% de IVA pela refeição mas, no caso das bebidas, estas deixam de ser consideradas pelo fisco como “prestação de serviços” (taxada a 23%) e passam a ser encaradas como “fornecimento de bens”, pagando a mesma taxa que é cobrada por exemplo nos supermercados (23%, 13% ou mesmo 6%). É o caso do vinho, cujo IVA pode reduzir-se de 23% para 13% quando “sai” do restaurante para ser bebido em casa.

Mas é quando surgem as exceções que tudo se complica ainda mais. Ao contrário do exemplo anterior – em que o IVA até diminui – um bolo, um gelado ou uma bica podem pagar mais imposto quando são consumidos fora de um estabelecimento, passando da taxa intermédia de 13%, aplicada ao serviço (que não é prestado no regime de take away), para a taxa normal de 23%, aplicada à venda de bens.

Face às dúvidas dos empresários do setor, a Autoridade Tributária (AT) emitiu a 6 de junho um esclarecimento sobre estas regras, que pode ser consultado no Portal das Finanças.

Afonso Arnaldo, partner da Deloitte para a área do IVA, assinala a complexidade das mudanças e as “dificuldades” que os operadores económicos irão sentir a partir de hoje. Para já, as exceções à cobrança da nova taxa são tantas que exigem “uma atenta e complexa parametrização dos sistemas informáticos”, assim como uma boa preparação “dos empregados dos estabelecimentos” para lidarem com “os vários tipos de situações que se poderão colocar”, afirma.

Recordando que as diferenças nas taxas do IVA, apesar de obrigarem a uma atualização dos sistemas informáticos, vão ser aplicadas apenas até ao final do ano, num regime intermédio, aquele responsável defende que “talvez tivesse sido melhor aplicar a taxa intermédia à restauração apenas a partir de 2017, sem restrições quanto às bebidas”.

O especialista da Deloitte contesta também a interpretação do conceito de “refeição” feita pela Autoridade Tributária (AT). “Entender que no conceito de refeição não cabem bebidas não corresponde ao nosso senso comum”, lamenta. Para o fisco, o conceito de “refeição” aplica-se apenas aos alimentos sólidos, preparados no momento e destinados ao consumo imediato. As bebidas, assim como os alimentos sólidos embalados, são taxados como bens transacionados, ou seja, a 6%, 13% ou 23% consoante a tabela de IVA em que se inserem.

E o consumidor, o que ganha com estas mudanças? Muito pouco. Os empresários do setor prometem criar mais empregos, mas para já recusam descer os preços.

Comer no local ou levar para fora?

A partir de 1 de julho, o mesmo alimento ou bebida, consumido dentro ou fora do restaurante onde é vendido, poderá pagar mais ou menos IVA conforme se trate de “prestação de serviços” ou de “fornecimento de bens”. Além disso, as bebidas passam a ser taxadas à parte porque não cabem no conceito de “refeição” definido pelo fisco. A VISÃO preparou-lhe um guia que o ajuda a fazer contas ao imposto a pagar

Explicações

– O leite simples e achocolatado, os sumos naturais ou o iogurte pagam IVA à taxa reduzida de 6%. Quando consumidos em take away, o fisco entende que se trata do “fornecimento de bens” (tal como seriam se fossem adquiridos no supermercado) e mantém a taxa de 6%. Mas se forem consumidos num espaço de restauração, há lugar à “prestação de um serviço de alimentação e bebidas”. É então cobrada a taxa intermédia de 13%.

– Já um bolo de pastelaria, um gelado ou um café consumidos no local de venda pagam menos IVA (13%) do que fora (23%). Quando consumidos num estabelecimento, encaixam na definição de “prestação de um serviço de alimentação” e pagam a taxa intermédia. Quando trazidos para fora, estão sujeitos à taxa normal de IVA (como no supermercado).

– Os refrigerantes, bebidas alcoólicas e águas com gás estão excluídos pelo fisco da taxa intermédia. Pagam sempre a taxa normal de 23% (dentro e fora do estabelecimento). A exceção é o vinho, à qual se aplica a taxa intermédia de 13% quando levado para fora – a mesma, aliás, da tabela de IVA em que se insere

– Ao contrário do vinho, a água sem gás engarrafada mantém-se na taxa intermédia de IVA quando está em causa a prestação de serviços de alimentação e bebidas ou o simples fornecimento de bens

– Os sumos naturais, a que se aplica a taxa reduzida de 6% enquanto venda de bens, dão origem a uma das maiores discrepâncias no imposto. Quando consumidos em conjunto com uma refeição, dentro de um estabelecimento, pagam, tal como outras bebidas, a taxa normal de 23%